Dienstunfähigkeitsversicherung für Referendare

Die Dienstunfähigkeitsversicherung gehört mit zu den wichtigsten Versicherungen überhaupt. Sie sichert deine Existenz ab, solltest du dienstunfähig werden und die staatlichen Leistungen für deinen Lebensunterhalt nicht ausreichen. Wir erklären dir, worauf du beim Abschluss achten solltest, weshalb anonyme Risikovoranfragen so wichtig sind, was es mit der „echten DU-Klausel“ auf sich hat und weshalb insbesondere Referendare finanzielle Vorteile beim Abschluss einer Dienstunfähigkeitsversicherung haben.

Das Wichtigste im Überblick

- Die Dienstunfähigkeitsversicherung wird vom Staat empfohlen.

- Die Versicherung zahlt bei Dienstunfähigkeit.

- Lehrer werden überdurchschnittlich oft dienstunfähig.

- Rentenhöhe und Laufzeit müssen selbst bestimmt werden.

- Referendare erhalten meist sehr gute Konditionen.

- Monatliche Beiträge starten bei ca. 25 Euro.

Inhaltsverzeichnis

- Ist eine Dienstunfähigkeitsversicherung bereits für Referendare sinnvoll?

- Die Versorgungslücke bei Referendaren und Lehrern im Falle einer Dienstunfähigkeit

- Die Kosten einer Dienstunfähigkeitsversicherung für Referendare

- Kostenloser Tarifvergleich

- Die Gesundheitsprüfung bei der Dienstunfähigkeitsversicherung

- So gehst Du beim Abschluss einer Dienstunfähigkeitsversicherung vor

- Checkliste Dienstunfähigkeitsversicherung

- Häufig gestellte Fragen zur Dienstunfähigkeitsversicherung

Ist eine Dienstunfähigkeitsversicherung bereits für Referendare sinnvoll?

Eine Berufs- bzw. Dienstunfähigkeitsversicherung ist schon im Referendariat extrem wichtig. Als LehrerIn (und auch schon im Referendariat) hast du ein besonders hohes Stresslevel und bist überdurchschnittlich stark von einer Dienstunfähigkeit betroffen (ca. 20-30% aller LehrerInnen werden dienstunfähig). Im Referendariat hast du noch keine Absicherung vom Dienstherrn, da der Dienstherr dir im Falle der Dienstunfähigkeit i.d.R. erst nach 5 Jahren eine Mindestversorgung zahlt. Aber auch wenn du die Versorgung vom Dienstherrn erhältst, reicht diese in den allermeisten Fällen nicht aus, um davon gut leben zu können. Ein früher Abschluss der Dienstunfähigkeitsversicherung im Referendariat ist sehr wichtig, um dir günstige Einstiegsbeiträge zu sichern. Außerdem sorgst du damit bereits clever vor, falls hinzukommende Vorerkrankungen den späteren Abschluss einer Dienstunfähigkeitsversicherung erschweren würde. Wenn du die Versicherung nämlich einmal abgeschlossen hast, sind automatisch alle späteren Erkrankungen und deren Folgen komplett abgesichert. Schließe daher am besten bereits im Referendariat eine Dienstunfähigkeitsversicherung ab.

Gute Gründe für eine Dienstunfähigkeitsversicherung

- Eine Dienstunfähigkeitsversicherung ist existentiell und so wichtig, dass diese sogar vom Staat empfohlen wird.

- Insbesondere LehrerInnen haben aufgrund der hohen Belastung ein überdurchschnittlich hohes Risiko der Dienstunfähigkeit.

- Die finanzielle Absicherung durch den Staat reicht im Falle einer Dienstunfähigkeit in den meisten Fällen leider nicht aus.

- Je jünger, desto gesünder und dementsprechend günstiger ist die Versicherung. Ein frühzeitiger Abschluss ist absolut empfehlenswert.

UNABHÄNGIG & UNVERBINDLICH

Kostenloser Vergleich

Lasse Dir jetzt kostenlos eine Übersicht mit den besten und günstigsten Angeboten erstellen.

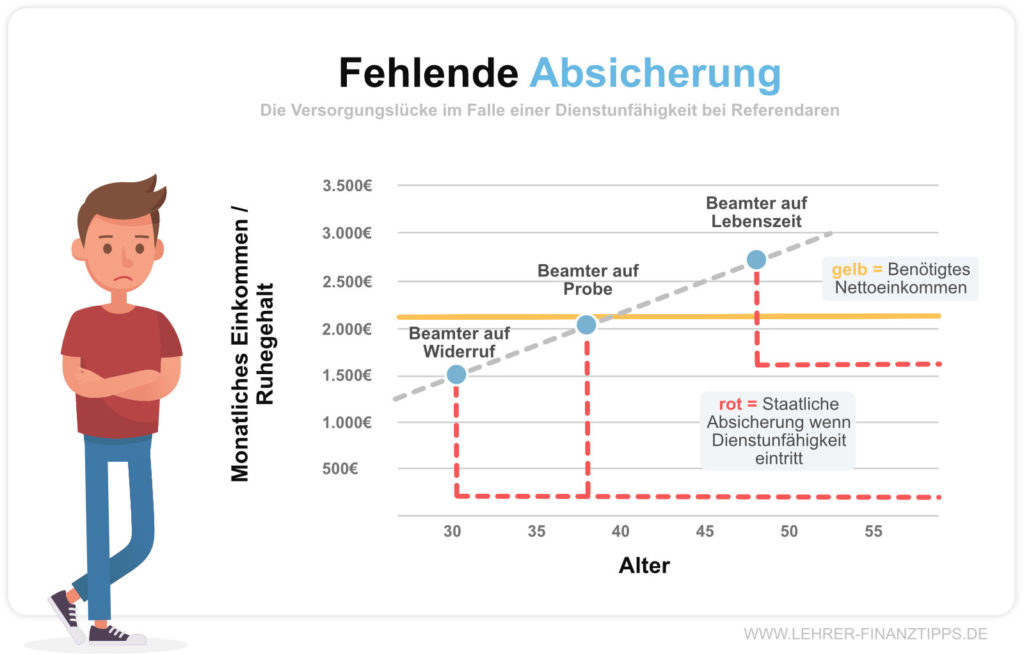

Die Versorgungslücke bei Referendaren und Lehrern im Falle einer Dienstunfähigkeit

Als Versorgungslücke wird die Differenz zwischen deinem Einkommen und des Ruhegehalts (im Fall einer Dienstunfähigkeit) bezeichnet. Wirst du dienstunfähig, so reicht das Ruhegehalt in der Regel nicht aus, um deinen Lebensstandard halten zu können. Vor allem zahlt der Staat lediglich Bematen auf Lebenszeit eine Rente, Beamte auf Widerruf und Probe besitzen sogar gar keinen Anspruch auf ein Ruhegehalt. Im schlimmsten Fall bekommst du sogar ein existentielles Problem, weshalb der Staat jedem eine Berufs- bzw. Dienstunfähigkeitsversicherung empfiehlt. Wirst nun dienstunfähig und besitzt eine Dienstunfähigkeitsversicherung, so zahlt dir diese eine monatliche Rente – ob zusätzlich zum oder ohne Ruhegehalt. Wie hoch diese monatliche Rente genau sein soll, kannst du selbst bestimmen. Angenommen dir fehlen 1.000 Euro zum Leben, so solltest du dies beim Abschluss deiner Versicherung berücksichtigen.

Beamte auf Widerruf

Beamte auf Widerruf werden bei krankheitsbedingter Dienstunfähigkeit entlassen und in der gesetzlichen Rentenversicherung nachversichert. Sie erhalten keinerlei Leistungen des Dienstherren.Beamte auf Probe

Auch Beamte auf Probe werden bei krankheitsbedingter Dienstunfähigkeit entlassen und in der gesetzlichen Rentenversicherung nachversichert. Sie erhalten ebenfalls keinerlei Leistungen des Dienstherren.Beamte auf Lebenszeit

Bei krankheitsbedingter Dienstunfähigkeit und nach einer Wartezeit von 5 Jahren, erhält der verbeamtete Lehrer ein Ruhegehalt, welches von der geleisteten Dienstzeit abhängt und sich jährlich steigert.

KOMPETENT & TRANSPARENT

Persönliche Beratung

Wir beraten Dich gerne – und das unverbindlich und kostenlos. Komme jetzt auf uns zu!

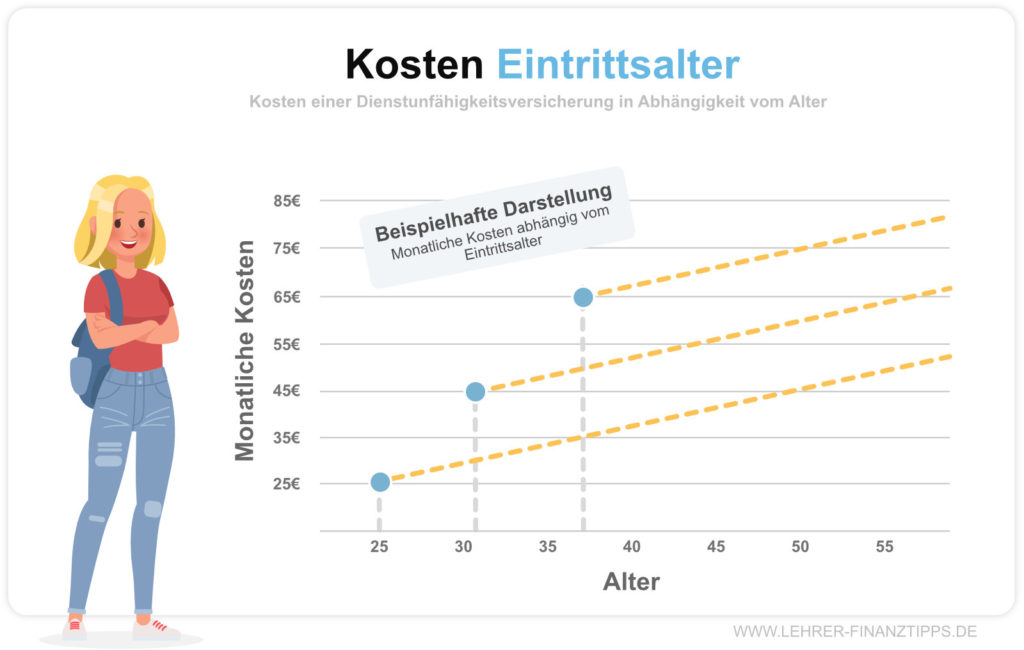

Die Kosten einer Dienstunfähigkeitsversicherung für Referendare

Im Referendariat ist meist nicht viel Geld übrig, das kennt wohl jeder. Aus diesem Grund sollte die Dienstunfähigkeitsversicherung natürlich so günstig wie möglich sein, jedoch trotzdem alle wichtigen Leistungen enthalten, damit die Versicherung im Falle einer Dienstunfähigkeit auch wirklich greift und zahlt. Neben der gewünschten Rente und der Laufzeit (welche du selbst festlegen kannst), spielt deine bisherige Krankenakte eine ganz entscheidene Rolle. Denn die Versicherer möchte hier Einblick erhalten und berechnet u.a. auf Basis dieser die Wahrscheinlichkeit deiner Dienstunfähigkeit. Im Referendariat bist du oft noch „relativ jung“ und deine Akte ist verhältnismäßig leer, was sich wiederum sehr positiv auf die monatlichen Kosten auswirkt – bei frühzeitgem Abschluss.

Kosten Dienstunfähigkeitsversicherung

Eine Beispielrechnung mit Kosten für eine Dienstunfähigkeitsversicherung für Referendare

| ReferendarIn | LehrerIn | |

|---|---|---|

| Tarif | ||

| Schulform | Grundschule | Gymnasium |

| Alter | 25 Jahre | 35 Jahre |

| Einkommen | 1.300 € | 3.000 € |

| Laufzeit | bis 65 Jahre | bis 63 Jahre |

| DU-Rente | 1.000 € | 1.500 € |

| DU-Klausel | vorhanden | vorhanden |

| Monatliche Kosten | 33,90 € | 67,12 € |

Die Kosten müssen individuell errechnet werden

Bei den Versicherern gibt es leider keine Pauschalpreise für Dienstunfähigkeitsversicherungen. Dies hängt damit zusammen, dass jede Versicherung individuell anhand deines Eintrittalters, deines Berufes und Gesundheitszustandes sowie der gewünschten Rentenhöne und der Laufzeit deinen monatlichen Beitrag berechnet. Vor allem bei Vorerkrankungen fallen oft Risikozuschläge an, welche die Kosten in die Höhe treiben können.

- Keine Versicherung bietet Pauschalpreise an

- Rentenhöhe und Laufzeit kannst du selbst bestimmen

- Vor allem Referendare erhalten oft sehr gute Konditionen

- Jede Versicherung berechnet die Preise anders

Kostenloser Vergleich

Wir vergleichen für dich kostenlos! Gib uns dafür einfach einen groben Überblick zu deiner Person und wir lassen dir eine Übersicht mit den besten Angeboten per E-Mail zukommen. Und das unverbindlich und kostenlos!

Der Tarifvergleich ist komplett kostenlos und unverbindlich.

Wir vergleichen die besten Tarife von allen Anbietern.

Deine Daten werden absolut vertraulich von uns behandelt.

Die Gesundheitsprüfung bei der Dienstunfähigkeitsversicherung

Beim Abschluss einer Dienstunfähigkeitsversicherung werden im Antrag Gesundheitsfragen gestellt, die du im Antragsformular beantworten musst. Dabei geht es meistens um die Krankheiten und Arztbesuche der letzten 5 Jahre und speziell im Krankenhaus oft um die letzten 10 Jahre. Je nach Vorerkrankungen kann der Versicherer dann bestimmte Krankheiten oder Körperteile vom Versicherungsschutz ausschließen oder Beitragszuschläge verlangen oder bei schwereren Vorerkrankungen sogar komplett ablehnen. Bei Vorerkrankungen ist es sinnvoll, bei verschiedenen Anbietern zu prüfen, zu welchen Konditionen du versichert werden kannst.

Anonyme Risikovoranfragen

Jeder Versicherer bewertet Vorerkrankungen unterschiedlch. So kann der eine Versicherer z.B. eine Pollenallergie als kritisch bewerten und verlangt zusätzliche Kosten von 20%, ein anderer sieht hier keine Probleme und nimmt dich ganz normal auf.

Je nachdem welche Vorerkrankungen du hast, ist es sinnvoll anonyme Voranfragen bei mehreren Versicherern zu stellen, um festzustellen, zu welchen Konditionen du versichert werden kannst. Bei diesen anonymen Voranfragen helfen wir dir selbstverständlich.

- Wenige Vorerkrankungen haben positiven Einfluss auf die Beiträge

- Je jünger du bist, desto weniger Vorerkrankungen besitzt du i.d.R.

- Durch anonyme Risikovoranfragen kannst du erhebliche Mehrkosten einsparen

So gehst Du beim Abschluss einer Dienstunfähigkeitsversicherung vor

Bedarf ermitteln

Gemeinsam ermitteln wir mit dir, wie viel Rente du im Falle einer Dienstunfähigkeit benötigst und wie lange der Vertrag laufen sollte.Anbieter vergleichen

Wir vergleichen zusammen die besten Anbieter für Referendare und finden für dich die individuell beste Lösung.Antrag stellen

Wir helfen dir beim Beantragen der Versicherung und dem Ausfüllen der Gesundheitsfragen und evtl. Risikovoranfragen vorab.Versicherung abschließen

Wir reichen den Antrag für dich bei der Versicherung ein und geben dir Rückmeldung, sobald die Versicherung den Vertrag erhalten und angenommen hat.

Checkliste Dienstunfähigkeitsversicherung

- Die Dienstunfähigkeitsversicherung gehört mit zu den wichtigsten Versicherungen überhaupt und ist absolut sinnvoll.

- Vor allem Referendare erhalten meist aufgrund ihres frühen Eintrittalters sehr gute Konditionen bei den Anbietern.

- Selbst bestimmt werden müssen die gewünschte monatliche Rente sowie die Laufzeit des Vertrages – gerne gemeinsam mit uns.

- Bei Vorerkrankungen können anonyme Risikovoranfragen dir helfen herauszufinden, wer dich zu den besten Konditionen versichert.

- Die beste Kombination aus Preis und Leistungen sollten ausschlaggebend für den richtigen Versicherer sein.

- Lasse dich unbedingt von einem unabhängigen Berater unterstützen, der sich mit dem Kleingedruckten im Vertrag auskennt.

Häufig gestellte Fragen zur Dienstunfähigkeitsversicherung (FAQ)

Das könnte dich auch interessieren

Vereinbare jetzt ganz einfach einen Termin zur Online-Beratung. Du benötigst dafür lediglich Deinen Computer.

- Komplett Transparent mit Bildschirmübertragung

- Direkter Einblick in unsere Vergleichsprogramme

- Die Beratung ist kostenlos, unabhängig und unverbindlich