Altersvorsorge für Lehrer und Referendare

Bei allen Diskussionen rund um den Bedarf einer privaten Altersvorsorge steht mittlerweile ohne Zweifel fest, dass es nicht darum geht, ob Du eine zusätzliche Vorsorge aufbauen musst, sondern eigentlich nur die Frage ist, auf welche Art und Weise diese erfolgt.

Die Möglichkeiten, Arten und Formen der privaten Altersvorsorge sind dabei sehr vielfältig, sodass es wichtig ist, dass Du informierst, damit die optimale Altersvorsorge oder die perfekte Kombination verschiedener Verträge für die für Dich individuell beste Variante gefunden wird.

Inhaltsverzeichnis

- Möglichkeiten der Altersvorsorge für Lehrer und Referendare

- Staatlich geförderte Varianten der Altersvorsorge für Lehrer

- Weshalb die private Altersvorsorge für Lehrer so wichtig ist

- Die Höhe der Pension für Lehrer

- Die Einkommenseinbußen für Lehrer im Alter

- Die Notwendigkeit einer zusätzlichen Rente für Lehrer

- Fazit

- Häufig gestellte Fragen zur Altersvorsorge (FAQ)

Möglichkeiten der Altersvorsorge für Lehrer und Referendare

Welches die optimale Variante für Dich ist, kann so pauschal nicht beantwortet werden. Es gibt viele verschiedene Faktoren, die in Betracht gezogen werden müssen. So gibt es Verträge mit staatlicher Förderung und solche, die ganz alleine bestritten werden, bei denen dafür aber eine sehr viel höhere Flexibilität besteht. Der Aufbau einer zusätzlichen Rente ist die häufigste Form, immer mehr gehen aber auch den Weg der Finanzierung einer eigenen Immobilie als steinerne Altersvorsorge.

Im Folgenden werden die verschiedenen Varianten kurz tabellarisch mit ihren Vorteilen aufgeführt und anschließend erläutert, um einen Überblick über die geläufigsten Möglichkeiten zu erlangen. Sämtliche Maßnahmen zur privaten Altersvorsorge werden Dir zudem auch auf jeweils eigenen Seiten im Detail vorgestellt.

Wenn du selbst etwas für deine Altersvorsorge tun möchtest, hast du drei Möglichkeiten. Pauschal kann nicht beantwortet werden, welche die beste Möglichkeit der Altersvorsorge ist, da diese von deinen individuellen Bedürfnissen und Anforderungen abhängig ist.

1. Rürup-Rente

Dank Steuervorteilen geeignet für LehrerInnen, die in Vollzeit arbeiten und hohe Steuersätze haben.

- Der Staat zahlt ca. 40% dank des Steuervorteils

- Lebenslange Rente, auch wenn du 100 oder älter wirst

- Moderne Tarife bieten hohe Rendite und Garantien

- Bis zu 100% Fondsanlage möglich, u.a. in ETFs

Mehr erfahren über die Rürup-Rente

2. Riester-Rente

Durch die staatlichen Kinderzulagen besonders geeignet für LehrerInnen mit Familie und Kindern.

- 175€ Grundzulage und 300€ Kinderzulage pro Jahr

- Bis zu 30% Kapitalauszahlung zu Rentenbeginn

- Garantie auf die eingezahlten Beiträge und Zulagen

- Als Wohnriester für die eigene Immobilie einsetzen

Mehr erfahren über die Riester-Rente

3. Privat-Rente

Geeignet für alle LehrerInnen, denen Flexibilität bei der Vorsorge besonders wichtig ist.

- Flexible Auszahlung mit Rente oder Kapitalleistungen

- Hohe Steuervorteile bei späteren Auszahlungen

- Moderne und anpassbare Garantiemodelle

- Bis zu 100% Fondsanlage möglich, u.a. in ETFs

Mehr erfahren über die Privat-Rente

Welche Daten müssen bei der Altersvorsorge selbst bestimmt werden?

Bei der privaten Altersvorsorge spielen die Laufzeit und später gewünschte Rentenhöhe eine entscheidene Rolle. Diese ergibt sich meist aus der zuvor erwähnten Versorgungslücke, welche du unbedingt schileßen solltest. Gerne unterstützen wir dich hierbei, so dass du eine optimale Kombination erhältst und wirklich ausreichend im Alter abegesichert bist – ganz ohne Risiko!

Laufzeit

Wann möchtest du in Rente gehen? Dein Pensionseintrittsalter liegt bei 67 Jahren. Oder möchtest du schon früher mit 63 oder 65 in Rente gehen?Beitragshöhe

Wie viel möchtest du sparen? Auch den monatlichen Beitrag kannst du selbst wählen. Dieser richtet sich danach, wie viel Rente du später ausgezahlt haben möchtest.

Staatlich geförderte Varianten der Altersvorsorge für Lehrer

Der Staat bietet Dir verschiedene Varianten an, die mit attraktiven Förderungen dazu animieren, eine private Altersvorsorge aufzubauen und dabei auf die staatliche Hilfe bauen zu können. Neben dem Gefallen an den Sparer denkt der Staat dabei selbstverständlich auch an sich, denn je weniger finanzielle Sorgen die Menschen im Alter haben, desto weniger muss der Staat ihnen dann auch mit sozialen Leistungen unter die Arme greifen. Eine und gleichzeitig die bekannteste Form dieser Win-Win-Situation ist die Riester-Rente. Hier findet eine doppelte Förderung statt. Zum einen erhält der Sparer staatliche Zulagen, die als zusätzliche Beiträge im Vertrag landen und die Ablaufleistung steigern. Zum anderen wird das Sparen in die Riesterrente mit einer hohen Steuerförderung belegt. Bis zu 2.100 Euro können jährlich als Beiträge zu 100 Prozent in der Steuererklärung angesetzt werden, um die Steuerlast zu verringern.

Mittlerweile wird mit diesen Förderungen auch der Erwerb eines selbst genutzten Eigenheims belohnt. Dieses erfolgt über den als Wohnriester bekannten Vertrag, der so gesehen der Nachfolger der schon seit langem abgeschafften Eigenheimzulage darstellt und den Weg in die steinerne Altersvorsorge fördert.

Eine weitere staatlich geförderte Altersvorsorge ist die Basisrente. Hier erfolgt eine sehr hohe Steuerersparnis. Bis zu 20.000 Euro und bei Verheirateten sogar 40.000 Euro können als Sonderausgaben steuerlich geltend gemacht werden. Das führt zu einer erheblichen Verringerung des zu versteuernden Einkommens und einer sehr viel angenehmeren Steuerlast.

KOMPETENT & TRANSPARENT

Persönliche Beratung

Wir beraten Dich gerne – und das unverbindlich und kostenlos. Komme jetzt auf uns zu!

Weshalb die private Altersvorsorge für Lehrer so wichtig ist

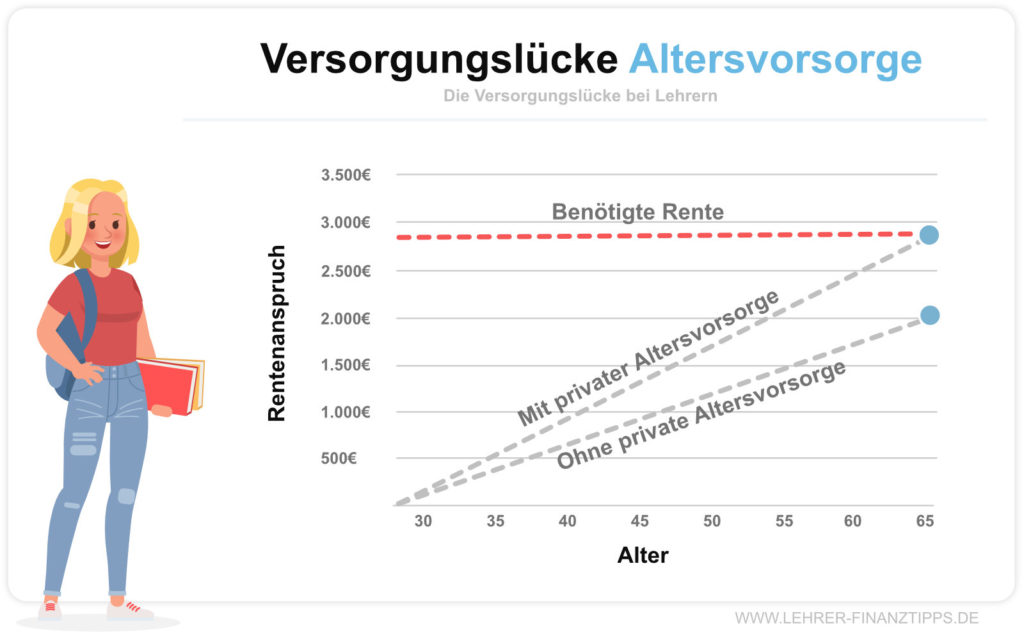

„Ich bin Lehrer und brauche mich nicht um meine Altersvorsorzuge zu kümmern…“ – Dies ist ein Irrglaube, denn häufig wird die Inflation nicht mit einberechnet. Angenommen dir wird jetzt als Lehrer/in eine Rente von ca. 2.000 Euro im Alter zugesprochen, ist diese später aufgrund der Inflation deutlich weniger Wert. Du erhältst zwar 2.000 Euro, jedoch sind diese im schlimmsten Fall nur noch die Hälfte wert. Die nachfolgende Grafik zeigt dir beispielhaft deine Versorgungslücke im Alter auf, welche du unbedingt mit Hilfe einer privaten Altersvorsorge schließen solltest.

Die Höhe der Pension für Lehrer

Die Berechnung der Höhe der Dir im Alter zustehenden Pension ist eng verknüpft an die absolvierten Dienstjahre, die Du bis zum Ruhestand angesammelt hast. Momentan gilt dabei die Regelung, dass jedes komplette und in Vollzeit von Dir absolvierte Dienstjahr mit einem Wert von 1,79375 bedacht wird. Sämtliche Punkte werden letztendlich zusammengezählt und bilden eine Prozentzahl, anhand der die Höhe der Dir zustehenden Pension berechnet wird. Der höchst mögliche Prozentsatz liegt bei 71,75 Prozent. Dieser Wert zeigt eine deutliche Steigerung zu der zu erwartenden gesetzlichen Rente für normale Angestellte, bei der derzeit die Aussichten eher rund um 60 Prozent des vorherigen Gehaltes liegen.

Die Einkommenseinbußen für Lehrer im Alter

Dieser augenscheinliche Vorteil darf Dich aber nicht vergessen lassen, dass zum einen auch bei 70 Prozent ein erheblicher Einkommensverlust zu verbuchen ist und Dir somit sehr viel weniger Geld im Alter zur Verfügung steht, als Du es vom Leben vorher gewohnt warst. Zum anderen ist die Wahrscheinlichkeit sehr gering, dass Du diesen maximalen Wert von 70 Prozent überhaupt erreichen kannst. Dafür sind nämlich 40 volle Dienstjahre notwendig und diese können immer weniger Lehrer für sich verzeichnen. Schon alleine bei einer Dienstausführung in Teilzeit wird der Wert der oben angesprochenen 1,79375 im gleichen Verhältnis gekürzt.

Zudem kommt das immer weiter ansteigende Risiko, aus gesundheitlichen Gründen den Beruf des Lehrers früher oder später nicht mehr ausüben zu können. Gerade psychische Probleme sorgen vermehrt zum Eintritt der sogenannten Dienstunfähigkeit. Wer aus diesem Grund frühzeitig aus dem Dienst scheidet, muss für jedes Jahr, das noch bis zur Vollendung des 63. Lebensjahres fehlt, mit einer Kürzung des Ruhegehalts um 3,6 Prozent leben, wobei diese Reduzierung allerdings zum Glück auf 10,8 Prozent begrenzt ist. Ebenfalls um 3,6 Prozent wird die Pension für jedes Jahr gekürzt, das Du als Lehrer freiwillig früher als vor dem Ablauf des 65. Lebensjahres in Ruhestand gehst.

Die Notwendigkeit einer zusätzlichen Rente für Lehrer

Auch wenn Lehrer bessere finanzielle Aussichten auf den Ruhestand besitzen, besteht ein sehr hoher Bedarf, die dennoch entstehende Versorgungslücke im Alter durch eine private Altersvorsorge zu schließen. Denn eins steht für jeden fest, der irgendwann das Leben nach dem Berufsalltag genießen möchte: Mehr Zeit, mehr Freiheiten und große Pläne sorgen nicht dafür, dass weniger Geld benötigt wird als vorher. Die Aussicht auf maximal 70 Prozent Altersgeld lässt deutlich erkennen, dass der private Aufbau zusätzlicher Einkommen unverzichtbar ist, um das Leben im Alter sorgenfrei genießen und sich all seine Wünsche erfüllen zu können. Da es bei der lohnenswerten Altersvorsorge immer auch auf eine möglichst lange Laufzeit ankommt, ist ein möglichst früher Start in die eigene Vorsorge immens wichtig. So kann man schon mit geringen Beiträgen und den Vorteilen der Zinseszinseffektes einen großen Schritt in Richtung finanzieller Unabhängigkeit im Alter gehen.

Fazit

Lehrer – sowohl verbeamtete als auch angestellte – genießen sehr viel attraktivere Regelungen bezüglich der später zu erwartenden Altersrente, die in diesen Kreisen als Pension oder Ruhegehalt bezeichnet wird. Dennoch wird beim genaueren Hinsehen deutlich, dass auch diese Pension nicht annähernd das gewohnte Einkommen aus der Zeit vor dem Ruhestand ersetzen kann.

Damit wird ebenso deutlich, dass trotz der finanziellen Vorteile der Bedarf einer privaten Altersvorsorge keinesfalls ausbleibt. Auf diesen Seiten werden die verschiedenen Möglichkeiten der Altersvorsorge beschrieben, mit denen privat für ein finanziell sorgenfreies Leben nach der Dienstzeit gesorgt werden kann.

Komme gerne auf uns zu, damit wir einmal gemeinsam schauen, wie gut du für das Alter abgesichert bist oder wir sogar bessere Möglichkeiten für deine Altersvorsorge finden, als die, welche du schon besitzt. Nutze dafür einfach unseren Kalender und trage einen Termin ein, wann es bei dir passt und vereinbare einen Termin zur Online-Beratung.

Häufig gestellte Fragen zur Altersvorsorge (FAQ)

Das könnte dich auch interessieren

Vereinbare jetzt ganz einfach einen Termin zur Online-Beratung. Du benötigst dafür lediglich Deinen Computer.

- Komplett Transparent mit Bildschirmübertragung

- Direkter Einblick in unsere Vergleichsprogramme

- Die Beratung ist kostenlos, unabhängig und unverbindlich