Private Krankenversicherung für Lehrer

Eine Private Krankenversicherung ist gesetzlich vorgeschrieben und Pflicht. Beamten und Beamtenanwärter haben den riesengroßen Vorteil, dass der Dienstherr sich zu 50% der Kosten durch die sogenannte Beihilfe beteiligt. Aus diesem Grund kommt für verbeamtete Lehrer und Referendare nur die Private Krankenversicherung in Frage. Bei der Auswahl spielen vor allem die Kosten, Leistungen und die Solidität der Versicherung eine entscheidende Rolle. Wir erklären Dir auf dieser Seite, worauf Du als LehrerIn unbedingt achten solltest, geben Dir hilfreiche Tipps mit auf den Weg und erstellen Dir gerne kostenlose, unabhängige und unverbindliche Übersicht mit speziell zu Dir passenden Tarifen zur Privaten Krankenversicherung.

Das Wichtigste im Überblick

- Der Dienstherr zahlt Beamten mindestens 50% Beihilfe.

- Für die anderen 50% musst Du eine PKV abschließen.

- Du erhältst deutlich mehr Leistungen, zahlst aber nur die Hälfte.

- Die Leistungen kannst Du in der PKV selbst auswählen.

- Es findet vor Aufnahme eine Gesundheitsprüfung statt.

- Du solltest dich unbedingt unabhängig beraten lassen.

Inhaltsverzeichnis

- Ist eine Private Krankenversicherung für Lehrer sinnvoll?

- Die Beihilfe bei der Privaten Krankenversicherung

- Vor- und Nachteile der privaten Krankenversicherung

- Die Leistungen in der Privaten Krankenversicherung

- Die Kosten einer Privaten Krankenversicherung

- Kostenloser Tarifvergleich

- Die Gesundheitsprüfung bei der Privaten Krankenversicherung

- Darauf solltest Du beim Abschluss einer Privaten Krankenversicherung achten

- So gehst Du beim Abschluss einer Privaten Krankenversicherung vor

- Checkliste zur Privaten Krankenversicherung

- Häufig gestellte Fragen zur privaten Krankenversicherung (FAQ)

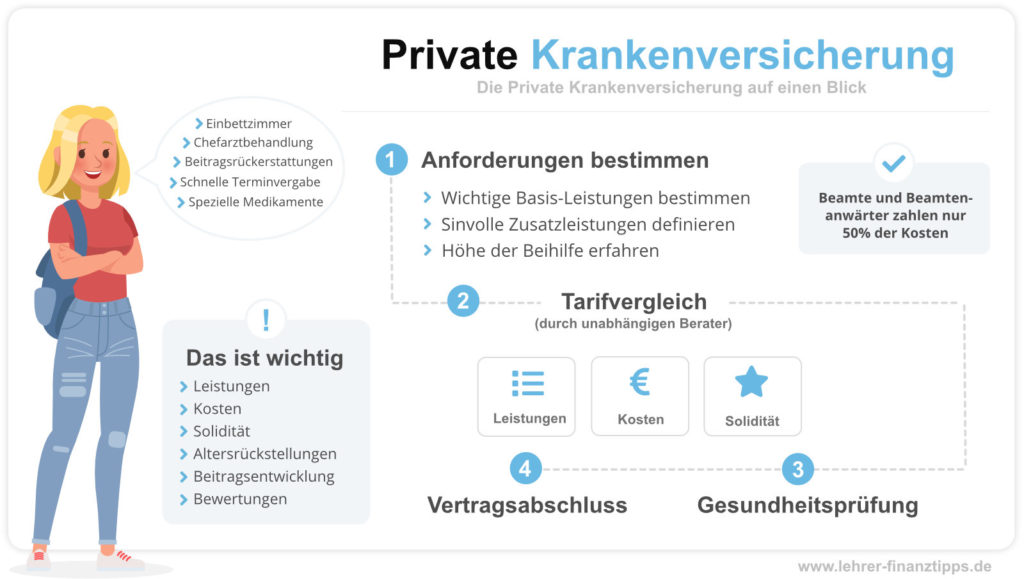

Ist eine Private Krankenversicherung für Lehrer sinnvoll?

Ob eine Private Krankenversicherung für verbeamtete Lehrer sinnvoll ist, lässt sich schnell beantworten. Ja, absolut! Denn der Dienstherr übernimmst hier 50% der Kosten und zusätzlich erhältst Du noch deutlich bessere Leistungen als in der gesetzlichen Krankenversicherung.

Die passende Private Krankenversicherung finden

Bei der Privaten Krankenversicherung profitierst Du neben der Beihilfe auch von einer meist schnelleren Terminvergabe, kannst Dir die vertraglich vereinbaren Leistungen selbst aussuchen und erhältst bestenfalls sogar noch Geld von der Krankenversicherung zurück (übrigens gilt dies auch für Referendare und Beamtenanwärter). Es stellt sich also nicht die Frage ob eine PKV sinnvoll ist, sondern welche am besten zu Dir passt.

Um die richtige Private Krankenversicherung zu finden, solltest zunächst einmal bestimmen, welche Leistungen für Dich wichtig sind und Deine Krankenakte zusammentragen. Auf dieser Basis führen für Dich gerne einen kostenlosen Tarifvergleich durch, stellen anonyme Voranfragen bei den Versicherern und beraten Dich, worauf Du unbedingt achten solltest und welche Versicherung speziell für Dich die beste ist.

UNABHÄNGIG & UNVERBINDLICH

Kostenloser Vergleich

Lasse Dir jetzt kostenlos eine Übersicht mit den besten und günstigsten Angeboten erstellen.

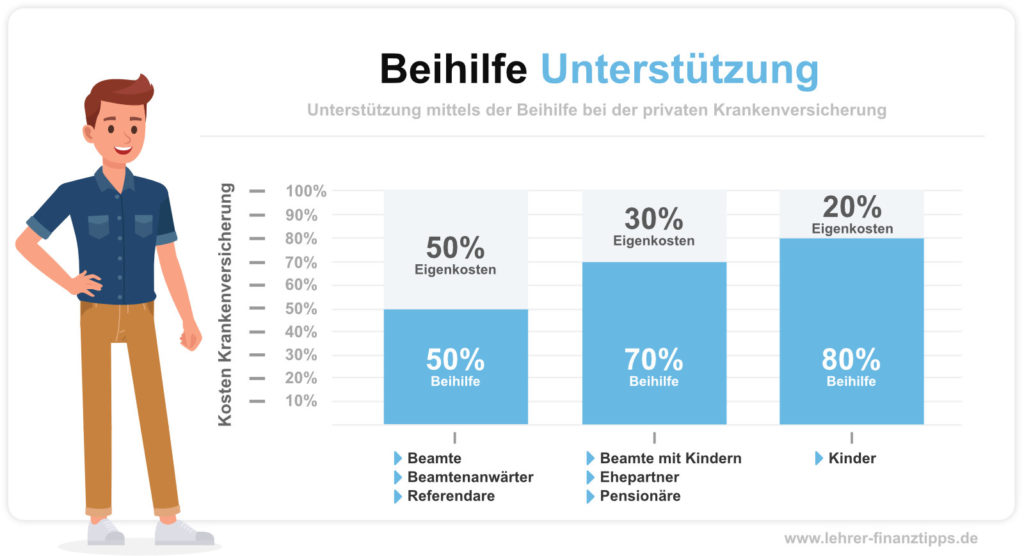

Die Beihilfe bei der Privaten Krankenversicherung

Die Private Krankenversicherung lohnt sich für verbeamtete LehrerInnen bzw. BeamtenanwärterInnen vor allem aufgrund der Beihilfe. Denn hier zahlst Du nur 50% der Kosten, wenn Du eine Private Krankenversicherung abschließt.

Unterschiedliche Regelungen bei der Beihilfe

Grundsätzlich hast Du als verbeamteter Lehrer bzw. Lehrerin die Wahl zwischen der gesetzlichen und privaten Krankenversicherung. Der Dienstherr beteiligt sich dabei mit mindestens 50% an Deinen Krankheitskosten, die anderen 50% musst Du selbst versichern. Einige Bundesländer übernehmen inzwischen auch 50% der Kosten einer gesetzlichen Krankenversicherung, jedoch zahlst Du hier meist immer noch mehr als in der PKV und erhältst zudem deutlich schlechtere Leistungen. Insofern ist dies keine wirkliche Alternative.

Die Beihilfe liegt nicht immer bei genau 50%. Die Beihilfebemessungssätze bestimmen hier jeweils, mit wie viel Beihilfe sich der Dienstherr an Deinen Krankheitskosten beteiligt. Je nach Bundesland sowie Berufs- und Familienstand gelten leicht andere Regelungen. Auf jeden Fall erhältst Du jedoch 50% Beihilfe oder sogar noch mehr. Komme gerne direkt auf uns zu, sodass wir einmal gemeinsam prüfen, mit wie viel Beihilfe Du rechnen kannst und welche Tarife sich für Dich anbieten. Alles natürlich kostenlos und unverbindlich!

Vor- und Nachteile der privaten Krankenversicherung für Lehrer

Als verbeamteter Lehrer bzw. Lehrerin hat die Private Krankenversicherung eigentlich nur Vorteile für Dich. Du erhältst deutlich bessere Leistungen als in der gesetzlichen Krankenversicherung, zahlst aufgrund der Beihilfe nur in etwa die Hälfte und bekommst deutlich schneller Termine bei den Ärzten. Wir haben Dir nachfolgend einige Vor- und Nachteile der PKV speziell für verbeamtete LehrerInnen noch einmal aufgeführt.

Vorteile einer PKV

- Deutlich bessere Leistungen als in der gesetzlichen Krankenversicherung.

- Aufgrund der Beihilfe zahlst Du nur in etwa die Hälfte der Beiträge.

- Schnellere Terminvergabe und meist bevorzugte Behandlung beim Arzt.

- Du wirst bestenfalls mit Beitragsrückerstattungen belohnt.

Nachteile einer PKV

- Vor Aufnahme bei der Versicherung findet eine Gesundheitsprüfung statt.

- Der theoretische Wechsel zurück in die GKV ist tendenziell eher schwierig.

Garantierte Leistungen

In der gesetzlichen Krankenversicherung können die Leistungen variieren. Bei der PKV erhältst Du Deine beim Vertragsabschluss vereinbarten Leistungen garantiert bis zum Ende Deines Vertrages.Die Leistungen in der Privaten Krankenversicherung

Die Leistungen bei der privaten Krankenversicherung kannst Du Dir ähnlich wie ein Baukastensystem zusammenstellen. Dabei solltest Du darauf achten, dass Du zunächst die wirklich Leistungen absicherst. Jede Zusatzleistung wirkt sich direkt oder indirekt auf die Kosten aus. Du solltest Dir also genau überlegen, welche Leistungen Du von der Versicherung erstattet haben möchtest oder welche Du ggf. auch selbst bezahlen kannst.

Existentielle Leistungen

- Freie Medikamentenwahl

- Höchstsätze Arzthonorare

- Offener Hilfsmittelkatalog

- Stationäre Psychotherapie

Wichtige Leistungen

- Ambulante Psychotherapie

- Zahnleistungen

- Heilmittel

- Geltungsbereiche

- Reha- und Kurleistungen

Optionale Leistungen

- Beitragsrückerstattungen

- Selbstbeteiligungen

- Heilpraktikerleistungen

- Krankentagegeld

Unwichtige Leistungen

- Brillen

- Kontaktlinsen

- Beitragsentlastungen im Alter

KOMPETENT & TRANSPARENT

Persönliche Beratung

Wir beraten Dich gerne – und das unverbindlich und kostenlos. Komme jetzt auf uns zu!

Die Kosten einer Privaten Krankenversicherung

Die Kosten einer Privaten Krankenversicherung müssen immer individuell berechnet werden, da Sie vom Profil des Einzelnen abhängen. Das nachfolgende Kostenbeispiel zeigt Dir einmal exemplarisch auf, dass Du als LehrerIn in der PKV nicht nur deutlich bessere Leistung als in der GKV erhältst, sondern aufgrund der geringeren Kosten und der 50%-igen Übernahme der Beiträge durch den Dienstherren, deutlich weniger monatlich zahlst.

Kosten Private Krankenversicherung

Eine Beispielrechnung mit Kosten für eine Private Krankenversicherung für Lehrer

| GKV | PKV | |

|---|---|---|

| Arztwahl | i.d.R Hausarzt | freie Arztwahl |

| Unterbringung im Krankenhaus | Mehrbettzimmer | Einbettzimmer |

| Behandlung im Krankenhaus | Stationsarzt | Chefarzt |

| Terminvergabe | langsam | schnell |

| Rückerstattungen | 0 € | 500 € |

| Kosten Krankenkasse (abzgl. Beihilfe) | 750 € | 482 € |

| Monatliche Kosten (Eigenanteil) | 750 € | 241 € |

Große Unterschiede bei den einzelnen Versicherern

Bei der Privaten Krankenversicherung gibt es keine Pauschalpreise. Die einzelnen Versicherer schauen sich zunächst Dein individuelles Profil an und errechnen auf Basis dessen einen Preis für Dich. So spielen zum Beispiel Dein Alter, Dein Beruf, Deine bisherige Krankenakte sowie die gewünschten Leistungen eine wichtige Rolle. Jede Versicherung bewertet diese Kriterien leicht unterschiedlich, was dazu führt, dass Du beim Einholen verschiedener Angebote auch immer verschiedene Kosten erhältst. Aus diesem Grund ist es wichtig, dass Du Dir einen unabhängigen Tarifvergleich erstellen lässt.

Grundsätzlich solltest Du bei den Leistungen wirklich nur die Leistungen wählen, die existenziell wichtig sind bzw. welche Du auch wirklich in Anspruch nimmst. Denn je mehr Leistungen Du wählst, desto höher sind auch die Kosten. Hast Du verschiedene Angebote vorliegen, so solltest Du diese jedoch nicht nur auf Basis der Kosten und Leistungen bewerten. Beispielsweise gibt die Solidität einer Versicherung Auskunft darüber, wie stabil die Versicherung ist. Eine stabile Versicherung die gut kalkuliert, sorgt bestenfalls wiederum für stabile Beiträge im Alter und ist ein ebenso wichtiges Entscheidungskriterium.

Kostenloser Vergleich

Wir vergleichen für dich kostenlos! Gib uns dafür einfach einen groben Überblick zu deiner Person und wir lassen dir eine Übersicht mit den besten Angeboten per E-Mail zukommen. Und das unverbindlich und kostenlos!

Der Tarifvergleich ist komplett kostenlos und unverbindlich.

Wir vergleichen die besten Tarife von allen Anbietern.

Deine Daten werden absolut vertraulich von uns behandelt.

Die Gesundheitsprüfung bei der Privaten Krankenversicherung

Nicht jede Private Krankenversicherung nimmt Dich auch bei sich auf. Diese möchten zunächst einmal prüfen, wie gesund Du eigentlich bist. Dies hat den Hintergrund, dass viele „kranke“ Personen die Versicherung natürlich eine Menge Geld kosten und das soll nach Möglichkeit vermieden werden. Du musst also Deine Krankenakte zusammentragen und anschließend bei der entsprechenden Krankenversicherung mit einreichen.

Die einzelnen Versicherer bewerten Deine (möglichen) Vorerkrankungen sehr unterschiedlich. So kann bei dem einen Versicherer Migräne bereits zu einer Ablehnung führen, ein anderer Versicherer nimmt Dich sogar ohne Risikozuschläge auf. Aus diesem Grund ist es sehr wichtig, dass anonyme Voranfragen bei den Anbietern gestellt werden. So erhältst Du einen guten Überblick, welche Versicherung Dich zu welchen Konditionen bei sich aufnimmt.

- Du musst Deine Krankenakte bei den Versicherern einreichen

- Du solltest anonyme Voranfragen bei den Versicherern stellen

- Prüfe anschließend die Ein- und Ausschlüsse sowie die Kosten

Darauf solltest Du beim Abschluss einer Privaten Krankenversicherung achten

Bei der Auswahl der richtigen Privaten Krankenversicherung gibt es einige Dinge zu berücksichtigen. Zunächst einmal solltest mit Deiner Krankenakte anonyme Voranfragen bei den einzelnen Versicherern stellen, um zu prüfen, welche Dich aufnehmen bzw. ablehnen würden oder entsprechende Risikozuschläge verlangen. Anschließend solltest Du die beste Kombination aus Leistungen, Kosten und Solidität wählen.

Leistungen

Die Leistungen unterscheiden sich je Versicherung. Neben den übergreifenden Leistungen solltest Du schauen, welche Zusatzleistungen für Dich wichtig sind.

- Oberste Priorität bei den Leistungen haben die existentiellen Risiken und Kosten.

- Dazu gehören u.a. eine freie Wahl von Arzt und Medikamenten sowie Behandlungen nach dem neuesten Stand.

- Außerdem solltest Du prüfen, welche Zusatzleistungen für Dich sinnvoll sind.

Kosten

Jede Versicherung kalkuliert die Kosten unterschiedlich. Dabei solltest Du neben den Beiträgen zum Einstieg auch die Entwicklung der Kosten im Blick haben.

- Die Kosten sind ein wichtiger Faktor, jedoch haben die Leistungen höhere Priorität.

- Die Kosten können von der Versicherung regelmäßig angepasst werden. Eine solide Versicherung ist daher wichtig.

- Wichtig sind außerdem Altersrückstellungen, welche die Versicherung bildet.

Solidität

Die Solidität beschreibt die Finanzlage der Versicherung. Besonders solide Versicherungen stehen daher häufig für langfristig stabil bleibende Beiträge.

- Du solltest ausschließlich Versicherungen mit den besten Bewertungen auswählen.

- Eine ungenügende Gesundheitsprüfung kann zu erhöhten Ausgaben und somit zu steigenden Beiträgen führen.

- Etablierte Versicherer mit viel Erfahrung und guten Bewertungen sind oft die beste Wahl.

So gehst Du beim Abschluss einer Privaten Krankenversicherung vor

Aufgrund der Gesundheitsprüfung sowie den vielen verschiedenen Anbietern am Markt mit ganz unterschiedlichen Konditionen, solltet Du Dich hier unbedingt beraten lassen. So gehst Du sicher, dass die Beträge langfristig stabil bleiben und die Versicherung im Leistungsfall auch ohne Probleme die kosten übernimmt. Komme gerne direkt auf uns zu, damit wir eine passende PKV für Dich finden.

Krankenakte beschaffen

Zunächst einmal musst Du Deine Krankenakte zusammentragen. Dafür forderst Du die Dokumente der letzten Diagnosen und Behandlungen bei Deinen Ärzte an. Diese Dokumente benötigt später jede Private Krankenversicherung vor der Aufnahme.Voranfragen stellen

Nach dem Du übergreifend die günstigsten Tarife hast ermitteln lassen, sollten anonyme Voranfragen bei den Versicherern gestellt werden. So kann herausgefunden werden, welche Anbieter Dich zu annehmen, ablehnen oder sogenannte Risikozuschläge verlangen würden.Versicherer vergleichen

Nun weist Du, welche Versicherungen Dich zu welchen Konditionen aufnehmen würden. Vergleiche jetzt, wie sich die Leistungen, Kosten und Solidität der einzelnen Versicherer verhalten. Dabei sollten Leistungen und Solidität höher priorisiert werden als die Kosten.Vertrag abschließen

Hast Du einen passenden Anbieter gefunden, so kannst Du den Vertrag unterschreiben. Gerne unterstützen wir Dich bei diesem ganzen Prozess. Wir stellen für Dich die anonymen Voranfragen, vergleichen die Tarife und erklären Dir alles Wichtige.

Checkliste Private Krankenversicherung

- Für verbeamtete LehrerInnen gibt es aufgrund der Beihilfe und der besseren Leistungen keine bessere Wahl als die Private Krankenversicherung.

- Bereits im Referendariat besteht die Möglichkeit eine PKV abzuschließen, welche unbedingt genutzt werden sollte.

- Wichtig bei der Auswahl der passenden Versicherung sind vor allem die Leistungen, Kosten und die Solidität.

- Wähle dabei wirklich nur benötigte Zusatzleistungen aus, achte auf Altersrückstellungen sowie eine stabile Beitragsentwicklung.

- Anonyme Voranfragen prüfen, welche Versicherer Dich zu welchen Konditionen aufnehmen würden oder auch nicht.

- Aufgrund der Komplexität solltest Du Dich unbedingt von einem unabhängigen Fachmann beraten lassen.